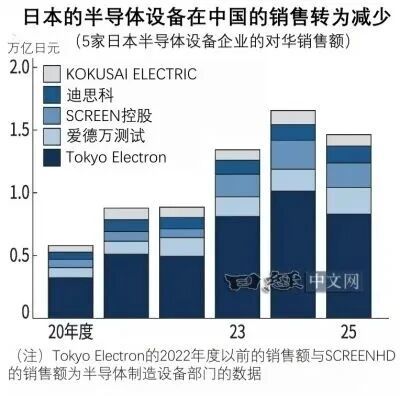

24일 '닛케이' 보고서에 따르면 2025년 회계연도(2026년 3월 기준) 일본 5대 반도체 장비 기업의 중국에 대한 총 매출은 1조4700억엔(약 619억위안)으로 전년 회계연도보다 12% 감소해 사상 첫 전년 대비 감소세를 기록했다. 이러한 변화의 배경에는 중국 시장의 반도체 장비 국산화율이 최근 4년 사이 2배로 늘어났다는 점이다.

일본 반도체 장비 대기업 중국 판매 감소

"Nikkei"의 통계에는 Tokyo Electron(TEL), Advantest, SCREEN, Disco 및 KOKUSAI ELECTRIC 등 5개 업계 거대 기업이 포함됩니다.

이 중 웨이퍼 제조 전공정(실리콘 웨이퍼에 회로 형성) 장비를 전문으로 하는 TEL, SCREEN, KOKUSAI 3개사의 중국에 대한 총 매출은 전년도 대비 20% 감소했으며, 특히 감소폭이 뚜렷했다.

특히 2026년 1월부터 3월까지 TEL의 실적 변화가 가장 대표적이다. 중국향 매출 비중은 27%로 지난해 같은 기간보다 7%포인트 줄었다. 2024년 2분기 50%를 정점으로 비하면 거의 절반 수준이다. 회사의 최고재무책임자(CFO)인 가와모토 히로시는 이전에 닛케이와의 인터뷰에서 중국 시장의 매출 비율이 정점에서 점차 하락하고 있다고 인정한 바 있습니다.

이번 하락이 반도체 장비 시장의 전반적인 하락에 따른 것이 아니라는 점은 주목할 만하다. 국제반도체산업협회(SEMI)의 자료에 따르면 중국의 반도체 장비 시장 규모는 2025년 493억 1천만 달러로 기본적으로 2024년 495억 5천만 달러와 동일할 것으로 예상됩니다. 중국은 여전히 세계 장비 시장의 약 37%를 점유하고 있으며 의심할 여지 없이 가장 큰 단일 시장입니다.

국산화율 4년 만에 2배로 10%에서 21%로 도약

일본 반도체 장비업체의 중국 매출 감소의 핵심 원인은 중국 현지 반도체 장비업체의 급부상이다.

조사업체 미르(MIR) 자료에 따르면 웨이퍼 제조 핵심 전공정에서 중국 반도체 제조장비 국산화율(구매금액 기준)이 2021년 10%에서 2025년 21%로 4년 만에 2배로 크게 늘었다. 후속공정(포장, 테스트 등) 장비 국산화율도 19%에서 36%로 두 배 가까이 늘었다.

세분화하면 식각 장비 분야에서는 AMEC, 중국 북부 등 국내 제조사의 도움으로 국산화율이 2021년 10%에서 2025년 37%로 급증했다. 청소장비 분야에서는 상하이 성메이(Shengmei Shanghai) 등 국내 제조사의 발전에 힘입어 국산화율도 23%에서 30%로 높아졌다.

중국반도체산업협회 자료에 따르면 주류 장비의 종합 국산화율은 2026년 초 약 35%로 더욱 뛰어올랐지만, 측정 및 테스트, 이온 주입 등 측면에서는 여전히 25% 미만이고, 노광 장비의 국산화율은 극히 낮다. 이런 구조적 돌파구와 단점이 공존하며 현재 국산 대체의 기본 모습을 이루고 있다.

일본 기업들은 후공정 장비 분야에서 여전히 성장세를 유지하고 있다.

일본 반도체 장비업체들이 완전히 패한 것은 아니라는 점은 주목할 만하다. 패키징, 테스트, 웨이퍼 커팅 등 후공정 장비 분야에서는 일부 일본 기업이 여전히 성장세를 유지하고 있다.

예를 들어, 반도체 테스트 장비 선두업체인 Advantest의 2025회계연도 중국 매출은 전년 대비 약 20% 증가했습니다. 웨이퍼 절단 장비 제조업체인 디스코(Disco)의 중국 매출도 2025회계연도에 약 10% 성장을 달성했다.

이는 후공정의 일부 측면에서 국산 장비가 일본 제품의 기술적 우위를 완전히 대체할 수 없다는 점도 반영한 것으로 보인다.

이러한 변화에 대응해 TEL 등 일본 기업들은 AI, HBM 등 첨단공정 장비 분야로 적극적으로 눈을 돌리고 있으며, 리스크 다각화를 위해 한국, 대만, 동남아 시장을 개척하고 있다.

또한, 중국 현지 제조업체들이 첨단 공정 칩 분야에서 지속적으로 획기적인 발전을 이루면서 중국 시장에서 반도체 장비에 대한 미래 수요를 위한 더 큰 공간을 열었습니다.

TEL의 Toshiki Kawai 사장은 "안전 성능, 환경 성능, 생산 능력 등의 측면에서 우리의 장점은 변하지 않았으며 앞으로도 계속 앞서 나갈 것입니다."라고 말했습니다. 반도체 세정 장비의 대표적인 제조사인 SCREEN(모놀리식 세정 장비 시장의 약 38% 점유) 역시 고성능 반도체 양산을 시작한 중국 장비 시장 수요가 꾸준히 증가할 것으로 보고 있어 사업 기회는 크다.

규제와 자율성에 의해 주도되는 패턴 재형성

분석가들은 이러한 구조적 변화가 미국의 중국 반도체 통제와 중국의 자주 전략이라는 이중 추진에 의해 주도되고 있다고 보고 있다.

미국 정부는 2022년 10월부터 중국에 대한 반도체 장비 수출 규제 정책을 지속적으로 강화해왔다. 2023년에는 일본과 네덜란드도 미국의 중국 반도체 수출 규제에 동참했다. 네덜란드는 ASML의 첨단 몰입형 DUV를 수출통제 대상에 포함시켰고, 일본은 중국 수출통제 대상에 반도체 장비 23개 품목(대부분 전공정 장비)을 포함시켰다.

이로 인해 중국은 미국, 일본, 네덜란드로부터 첨단 반도체 제조 장비를 확보하는 것이 불가능해지며, 이로 인해 중국은 반도체 공급망의 자율화 과정을 가속화해야 합니다. 공급망 보안 강화를 위해 국내 반도체 제조사들도 적극적으로 국산 장비 구매에 나서고 있으며, 이는 중국 반도체 장비의 국산화율 상승에도 일조했다.

미국, 일본, 네덜란드의 수출통제 정책이 중국 내 이들 국가의 반도체 장비업체 매출에 어느 정도 영향을 미쳤음에도 불구하고, 지난 2년간 AI 붐으로 인한 글로벌 반도체 수요(첨단 패키징 포함)의 폭발로 인해 중국 본토에서 다수의 미국 반도체 장비 대기업들의 매출이 여전히 성장세를 보이고 있다는 점을 지적할 필요가 있다.

예를 들어, 어플라이드 머티어리얼즈의 2026회계연도 2분기(2026년 4월 26일 기준) 매출은 전년 대비 11% 증가한 79억 1천만 달러를 기록했습니다. 이 중 중국 본토 수익은 27%로 전년 동기 대비 2%포인트 증가했다.

Kelei의 2026 회계연도 3분기 수익(2026년 3월 31일 기준)은 미화 34억 1500만 달러로 전년 대비 11.5% 증가했습니다. 중국 본토에서 발생한 수익(약 8억 2천만 달러)이 24%를 차지했습니다. 전년 동기 대비 2%포인트 감소했지만 전년도 같은 기간 중국 본토 매출 7억9600만달러보다는 여전히 높았다.

Lam Group은 2026회계연도 3분기(2026년 3월 29일 기준)에 전년 대비 24% 증가한 58억 4천만 달러의 매출을 달성했습니다. 중국 본토 수익은 34%로 전년 동기 대비 8%포인트 증가했다.

물론 이들 미국 반도체 장비 대기업들의 첨단 장비 중국 판매가 제한되는 상황에서도 여전히 중국 내 중저가 장비 판매에만 의존하면 성장을 유지할 수 있다. 한편, 중국 반도체 장비 시장에 대한 전반적인 수요가 증가하고 있다(2026년 1분기 중국 본토 반도체 장비 시장은 전년 동기 대비 7% 증가한 109억 9천만 달러를 기록했다). 한편, 중국 반도체 장비 시장의 현지화가 지속적으로 개선되고 있지만 아직 갈 길이 멀다는 점을 반영하기도 한다.