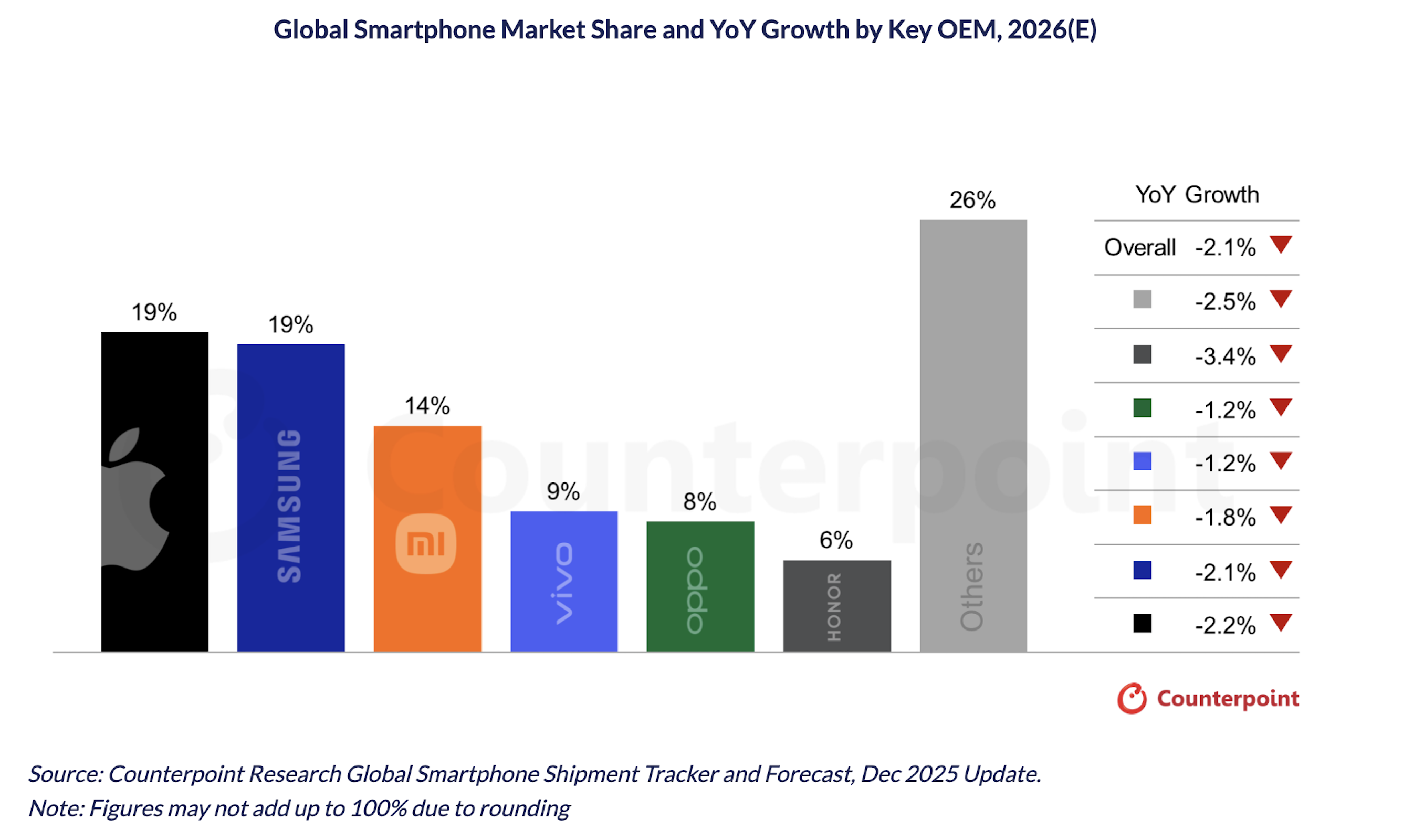

조사업체 카운터포인트리서치의 최근 전망에 따르면 인공지능 하드웨어 수요로 인해 칩과 메모리 가격이 상승하면서 2026년 글로벌 스마트폰 시장은 위축되고, 업계 전체는 '물량 감소, 가격 상승' 추세를 보일 것으로 전망된다. 최신 보고서에서는 2026년 글로벌 스마트폰 출하량 전망을 약 2.6% 낮췄으며, 출하량은 전년 대비 약 2.1% 감소할 것으로 예상했다. 더 이상 소수의 브랜드만 감소할 것으로 예상하지 않고 "거의 모든 주요 제조업체"가 연간 출하량 감소를 기록할 것입니다.

보고서는 AI 발전에 따른 반도체 및 메모리 칩 수요 증가로 인해 저가형 스마트폰의 재료비가 2025년 초 이후 20~30% 증가했고, 스토리지 가격도 계속 상승할 것으로 예상되며, 2026년 2분기까지 40% 더 오를 수 있다고 지적했다. 이에 따라 전체 기계 BOM(Bill of Materials) 원가는 현재보다 약 8~15% 정도 오를 것으로 예상된다. 높은 수준으로 인해 제조업체가 자체적으로 비용 압박을 흡수하기가 거의 어렵고 필연적으로 최종 소비자에게 비용의 일부를 전가하게 됩니다.

카운터포인트는 2026년 스마트폰의 전 세계 평균 판매 가격이 전년 대비 약 6.9% 증가할 것으로 예측합니다. 이는 가격에 민감한 보급형 및 중저가 사용자에게 더 큰 압력을 가할 것이며, 일부 소비자는 더 나은 경험과 성능을 추구하면서 고급 모델의 서비스 수명을 연장하고 교체 빈도를 줄이도록 유도할 수도 있습니다. 그러나 전체 매출은 계속 감소할 위험이 있다. 보고서는 이번 비용 상승에서 저가형 모델이 가장 심각한 영향을 받는 시장 부문이 될 것이라고 구체적으로 지적했습니다.

제조업체 수준에서는 모든 브랜드가 영향을 받지만 영향 정도는 동일하지 않습니다. 보다 탄탄한 재정 상황과 상대적으로 안정적인 글로벌 공급망 덕분에 애플과 삼성은 스트레스를 더 잘 견딜 수 있는 것으로 평가되지만, 두 회사의 2026년 출하량은 여전히 약 2% 감소할 것으로 전망된다. 대조적으로, 중국 제조업체들은 전체적으로 더 큰 압박을 받고 있으며, 이윤 폭도 더욱 줄어들고 있습니다. 보고서에는 Honor의 출하량이 3% 이상 감소할 수 있으며, 이전에 2026년에 성장을 달성할 것으로 예상되었던 vivo와 OPPO도 이제 감소할 것으로 수정되었습니다.

중국 브랜드 중에는 샤오미(Xiaomi), 아너(Honor), 오포(OPPO) 등 제조사들이 더욱 심각한 시장 환경에 직면해 있는 것으로 지목됐으며, 이익률 하락과 원가 경직성 상승이라는 이중 압박으로 전략적 공간이 제한되고 있다. 부품 가격이 상승하고 단말기 수요가 약화됨에 따라 제품 경쟁력을 크게 훼손하지 않고 판매 가격 인상을 제어하는 방법은 제조업체가 내년에 답해야 할 핵심 질문이 될 것입니다.

카운터포인트의 수정된 전망이 실현된다면 2026년은 글로벌 스마트폰 시장이 2년 연속 위축되는 해가 될 가능성이 높다. 이는 기존 휴대전화 시장의 성숙화, 교체주기 연장 등 구조적 변화를 반영할 뿐만 아니라 데이터센터에서 스마트폰에 이르기까지 거의 모든 단말기가 컴퓨팅 파워와 스토리지 용량의 동일한 '트랙'에 대한 비용을 지불하고 있다는 전체 전자 공급망 패턴을 재편하는 AI 산업의 폭발적인 확장의 힘을 보여준다.