TrendForce가 발표한 최신 메모리 산업 연구 보고서에 따르면 AI 및 데이터 센터에 대한 수요가 지속적으로 급증함에 따라글로벌 메모리 시장의 수급 불균형이 심화되고 있다. 2026년 1분기(Q1)에는 D램과 낸드플래시 제품 가격이 크게 올랐다. 다수의 하위 카테고리의 분기별 증가율은 사상 최고치를 기록했으며, 추가 상향 조정 가능성도 배제할 수 없다.

연구보고서는 이번 가격 인상의 핵심 원동력은 수요 측면의 폭발적인 성장에서 비롯된 것이라고 지적했다.

AI 추론 애플리케이션 시나리오가 지속적으로 확장됨에 따라 북미와 중국의 주요 클라우드 서비스 제공업체(CSP)와 서버 OEM(서버 OEM)은 고성능 메모리에 대한 수요가 높습니다. 2025년 4분기 완성형 PC 출하량이 예상을 뛰어넘어 PC DRAM 부족 현상이 더욱 심화되고 있으며, 주요 PC OEM 제조업체의 재고 수준도 계속 하락하고 있습니다.

공급 측면에서 메모리 제조업체들은 DRAM 시장의 이익 전망에 대해 보다 낙관적이며 일부 생산 라인을 DRAM 생산으로 전환했습니다. 이에 따라 신규 낸드플래시 생산능력은 압축됐고, 단위 생산량은 공정 업그레이드를 통해서도 간신히 늘릴 수 있을 뿐이다. 단기적인 생산 병목 현상은 완화하기 어렵습니다. 원제조업체의 교섭력이 크게 강화되었으며, 시장은 판매자 중심 시장의 특성을 뚜렷이 갖게 되었습니다.

구체적인 가격 인상으로는 DRAM 제품이 가격 인상의 주요 동인이 됐다.

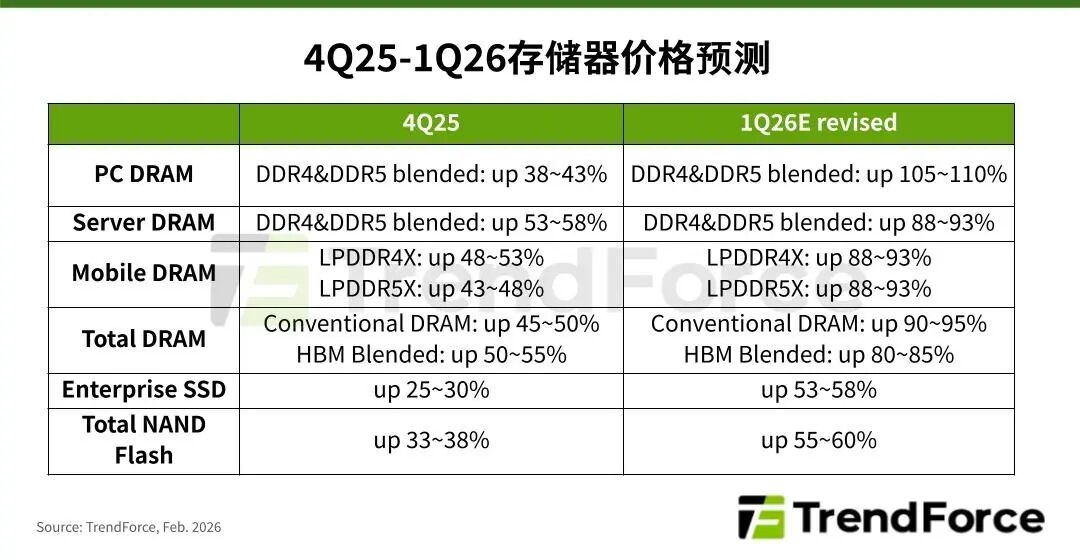

전체 Conventional DRAM 분기별 고정가격 상승률은 1월 초 예상 55~60%에서 90~95%로 상향 조정되었습니다.

PC DRAM(DDR4&DDR5 하이브리드) 가격은 분기별로 105%~110% 상승해 두 배 이상 증가하고 사상 최고치를 기록할 것으로 예상됩니다.

서버 DRAM 가격은 분기별로 88~93% 상승했고, 모바일 DRAM의 LPDDR4X와 LPDDR5X 고정 가격은 모두 분기별로 88~93% 상승해 역대 최고 수준을 기록했습니다.

고대역폭 메모리(HBM) 하이브리드 계약 가격도 분기별 80~85% 성장을 달성했습니다.

NAND 플래시 제품도 전체 계약 가격이 분기별로 33~38%에서 55~60%로 증가하는 등 상당한 성장을 이루었습니다.

휴대폰 제조사별로 메모리 구매 협상 진행 상황에 차이가 있다는 점은 주목할 만하다.

미국 휴대폰 고객을 대상으로 한 2026년 1분기 모바일 DRAM 고정가격 협상은 2025년 말에 이루어졌습니다. 다만, 중국 휴대폰 고객의 경우 2025년 4분기 신규 확정 가격과 긴 설 연휴로 인해 관련 협상은 이르면 2월 말까지는 실질적인 진전이 없을 것으로 예상됩니다.

이러한 메모리 가격의 급격한 상승은 단말 전자 장비의 생산 비용과 공급망 재고 전략에 상당한 영향을 미칠 것입니다.