시장 조사 기관인 Citrini Research의 최신 보고서에 따르면 2027년까지 단일 플랫폼에서 NVIDIA의 차세대 Rubin 인공 지능 플랫폼의 LPDDR 메모리 수요가 양대 스마트폰 대기업인 Apple과 Samsung의 사용량을 합친 것보다 클 것으로 나타났습니다. 서버와 AI 분야의 저전력 D램 경쟁이 스마트폰 업계를 완전히 압도하고, 공급 부족과 가격 상승 등 연쇄반응까지 촉발할 수 있다는 뜻이다.

보고서는 Agentic AI(더 강력한 자율적 의사결정 기능을 갖춘 AI)와 같은 새로운 애플리케이션의 등장으로 미래 AI 서버에서 DRAM의 핵심 위치가 더욱 강화될 것이며, 서버 플랫폼은 끊임없이 확장되는 모델 규모를 충족하기 위해 메모리 구성을 계속 늘릴 것이라고 지적합니다. 이 가운데 엔비디아 루빈으로 대표되는 차세대 플랫폼과 AMD MI400 등 AI 중심 제품에 필요한 LPDDR 용량은 '매우 놀랍다'고 평가됐다.

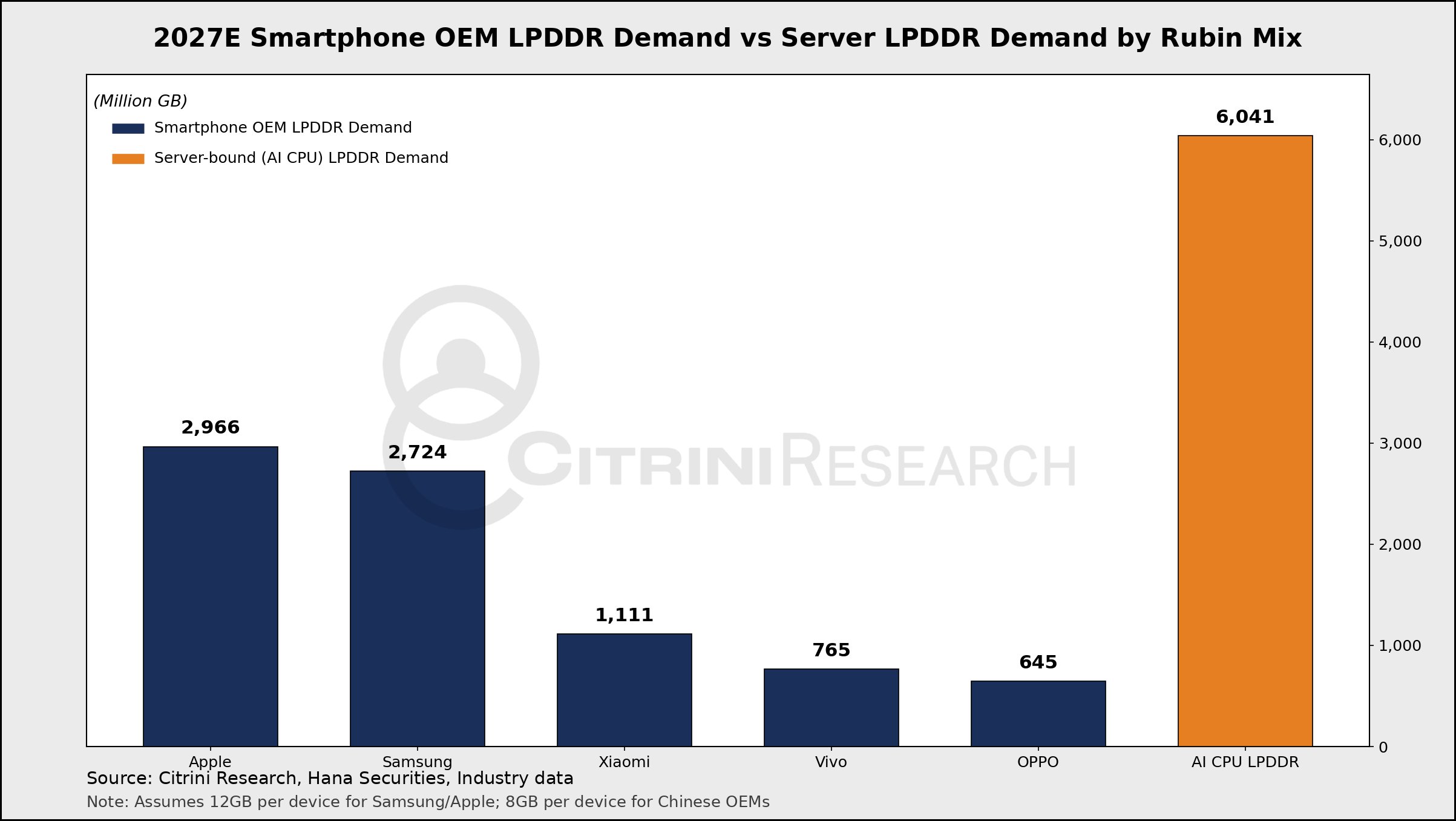

Citrini Research는 Nvidia의 Rubin AI 플랫폼이 2027년에 6천만 GB 이상의 LPDDR 메모리를 소비할 것으로 예상합니다. 이와 대조적으로, 스마트폰 진영에서는 Apple이 그 해 LPDDR의 최대 구매자로 남아 있을 것으로 여겨지며, iPhone 시리즈는 약 2,966만 GB의 LPDDR DRAM을 소비할 것으로 예상되고, 삼성전자는 약 2,724만 GB를 수요할 것으로 예상됩니다. 이는 Apple과 Samsung의 LPDDR 수요를 합친 약 5,720만GB가 여전히 Rubin 플랫폼 단독의 소비량보다 약간 낮으며, 이는 약 6% 더 높다는 의미입니다.

기술적 관점에서 볼 때, LPDDR은 고용량, 컴팩트한 패키징 및 상대적으로 낮은 전력 소비로 인해 AI 서버의 "표준 구성"이 되어 고밀도 랙 및 모듈형 시스템의 대규모 배포에 적합합니다. 현재 업계의 초점은 LPDDR5 및 LPDDR5X 표준에 있으며, 많은 스토리지 제조업체는 차세대 AI 서버 시나리오를 위한 대용량 솔루션 출시를 가속화하고 있습니다.

예를 들어 Micron은 고성능 AI 및 데이터 센터 애플리케이션을 대상으로 최대 256GB 용량의 LPDDR5X SOCAMM2 모듈을 출시했습니다. SK하이닉스는 엔비디아 베라 루빈(Vera Rubin) 플랫폼용 192GB 용량 LPDDR5X SOCAMM2 모듈을 양산해 루빈 및 관련 AI 아키텍처에 고밀도, 저전력 메모리 지원을 제공한다. 이러한 제품들은 종합적으로 하나의 추세를 나타냅니다. AI 플랫폼의 단일 노드 메모리 구성은 기존 서버 및 소비자 단말 장치의 구성을 훨씬 초과하여 빠르게 증가하고 있습니다.

AMD 진영에서는 AI용 Verano 시리즈 CPU와 Helios 랙용 MI455X 가속기 카드도 LPDDR5X 메모리를 지원하여 AI 워크로드에 더 높은 대역폭과 에너지 효율성 비율을 제공합니다. Nvidia와 마찬가지로 이러한 플랫폼의 부상으로 인해 LPDDR에 대한 전반적인 수요가 더욱 증가하고 전체 DRAM 산업 체인에 대한 공급 압력이 증가했습니다. 보고서는 삼성, SK하이닉스, 마이크론 등 주요 제조사들이 최신 LPDDR 기술에 '완전히 투자'했으며 AI 생태계의 다음 단계 폭발적인 성장에 대처하기 위해 계속해서 생산을 확대하고 있다고 지적했다.

그러나 현재의 생산 능력과 건설 속도로 볼 때 기존 공장은 향후 몇 년간 폭발적인 수요를 완벽하게 충족하기 어렵고, 새로운 생산 라인과 신규 시설이 여전히 진행 중입니다. 공급 측면 확장과 수요 측면 폭발 사이의 시차는 일정 기간 동안 LPDDR 공급이 부족할 가능성이 높으며 AI 플랫폼과 휴대폰 제조업체 간의 경쟁이 점점 더 치열해질 것임을 의미합니다. 특히 하이엔드 LPDDR5X 부문에서는 AI 서버와 플래그십 스마트폰의 구성 요구 사항 간에 명백한 충돌이 있습니다.

스마트폰 업계의 경우, AI 서버에 의한 LPDDR의 엄청난 처리량은 제한된 제품 공급, 비용 상승, 중급 및 고급 모델의 메모리 구성 전략에 대한 수동적 조정 등 다양한 영향을 미칠 수 있습니다. 보고서는 가격 변동, 일부 부품 부족 등 일부 기술 분야에서 유사한 수급 불균형이 이미 나타나고 있으며 향후 LPDDR 시장에서 더욱 증폭될 수 있다고 보고 있다. AI 제조업체가 Rubin 및 MI400과 같은 차세대 플랫폼의 배포를 가속화함에 따라 스마트폰 제조업체는 비용과 구성 간의 균형을 더욱 어렵게 만들어야 할 수도 있습니다.

전반적으로 루빈과 같은 AI 플랫폼의 LPDDR 시장에 대한 '고래와 같은' 수요는 스마트폰을 중심으로 하는 DRAM 산업의 구조적 초점을 핵심인 AI 서버 및 데이터 센터로 빠르게 전환하고 있습니다. 이러한 새로운 환경에서 스토리지 제조업체는 생산 확장과 기술 업그레이드를 통해 음성을 확보하기 위해 노력하는 반면, AI와 휴대폰 제조업체는 동일한 리소스 풀을 놓고 경쟁합니다. 향후 몇 년간 LPDDR 공급 상황과 가격 동향은 AI 분야의 확장 속도가 좌우할 가능성이 크다.