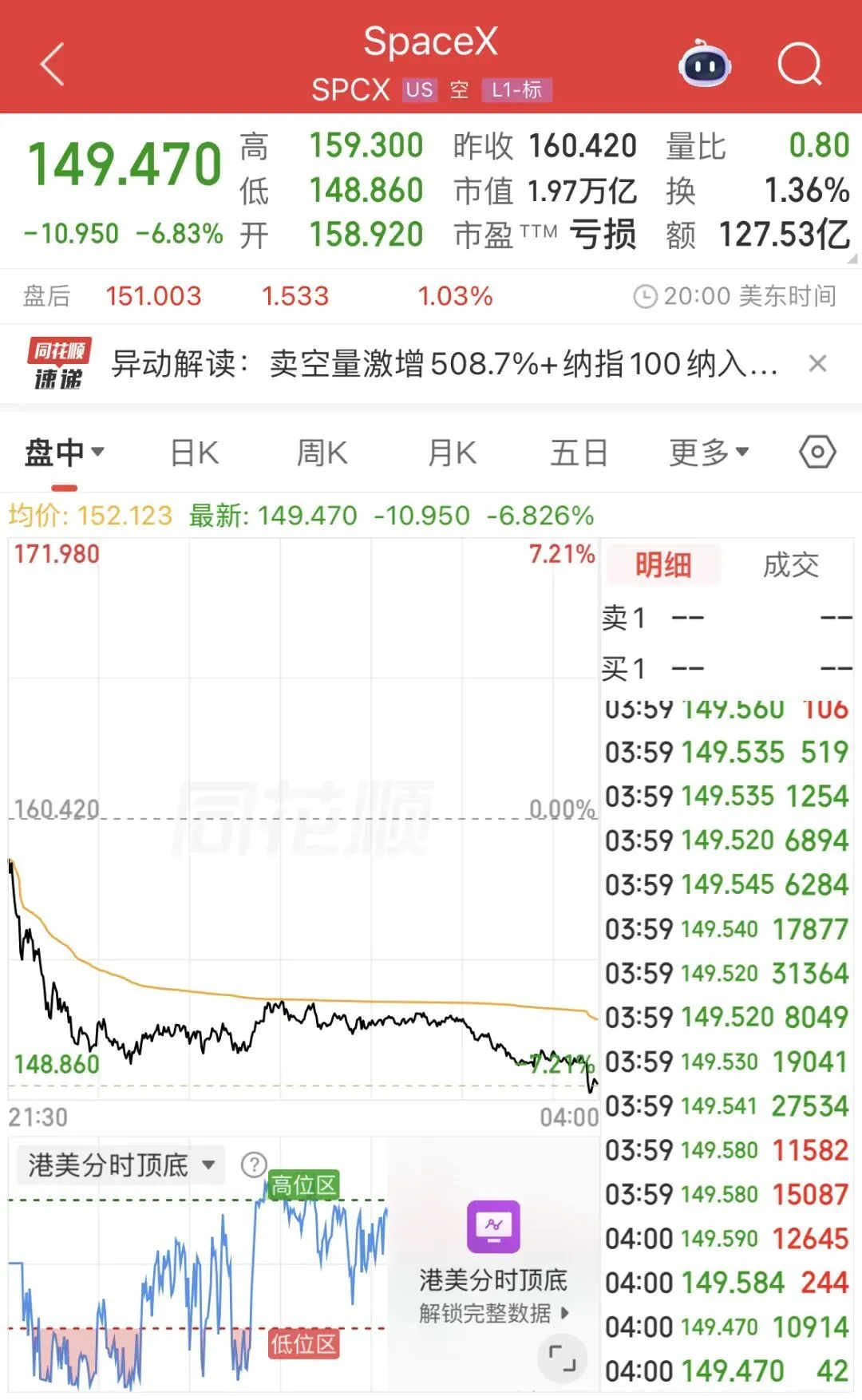

좋은 소식에도 불구하고 SpaceX의 주가는 최근 하락세를 이어갔습니다. 나스닥 100 지수에 편입된 후 첫 거래일인 화요일(동부시간), 스페이스X의 주가는 큰 하락세를 보이며 주당 149.47달러로 마감했는데, 이는 상장 이후 최저치로 6% 이상 하락했고, 전체 시장 가치는 다시 한번 2조 달러 아래로 떨어졌습니다. 이전 6월 23일에는 SpaceX의 주가가 이 기준선 아래로 떨어졌습니다.

거래소 운영자가 규정을 개정한 후 스페이스X는 빠르게 나스닥 100에 편입된 것으로 파악된다. 6월 12일 상장부터 지수 편입까지 15거래일만에 편입돼 창사 이래 가장 빠른 지수 편입 기록을 세웠다. 이전에는 신규 IPO가 지수에 진입하기 위한 최소 요건은 3개월이었습니다.

지난달 말 스페이스X도 러셀 1000 지수에 편입됐다. Bloomberg Intelligence 분석가 Rob Dubov는 SpaceX가 Nasdaq 100 및 Russell 지수 시리즈에 포함되면 지수를 추적하는 펀드로부터 최소 54억 달러의 구매 수요를 창출할 것으로 추정합니다.

이러한 상황은 스페이스X의 주가에 단기적인 지지와 지지를 제공할 수도 있다고 여겨진다. 나스닥 100에 공식 진입한 첫날, 스페이스X 주가가 급락세를 보인 이유는 무엇일까?

"나스닥 100에 편입된 것은 스페이스X 자체로서는 좋은 일이지만 이 문제는 이전에 결정된 사항이다. 이전 시장의 기대가 스페이스X 주가 상승에 영향을 미쳤다." 상하이 자오퉁대학교 상하이 금융 고등 연구소의 후지에 교수는 차이나 비즈니스 뉴스와의 인터뷰에서 현재 스페이스X의 주가 하락은 "모든 이익을 소진하고 이익을 얻는" 상황이라고 말했습니다.

Hu Jie는 또한 SpaceX의 주가와 가치 평가가 이전에 큰 감정적 프리미엄을 가지고 있었다고 덧붙였습니다. 지속적인 신규 부양책이 나오지 않은 이후 시장 심리는 위축되었고 주가는 시장 변동 위험이 커질 것입니다.

China Business News 기자는 SpaceX에 또 다른 위험이 있다고 지적했습니다. 즉, 회사 내부자의 제한된 주식이 앞으로 몇 주, 몇 달 안에 일괄적으로 해제될 것이라는 것입니다. 이러한 제한이 해제되면 SpaceX의 주가에 계속해서 매도 압력이 가해질 가능성이 높습니다.

또한 Colossus 2 데이터 센터에 전력을 공급하는 가스터빈의 작동을 중단하기 위해 장비가 작동하기 전에 필요한 허가를 얻지 못했다는 이유로 SpaceX에 대한 법원 명령을 요구하는 소송이 언론 보도에 나와 있습니다. 현재 시장에서는 후속 사법절차 전개에 여전히 주목하고 있다. 하급법원은 스페이스X가 관련 허가를 받는 동안 가스터빈 가동을 중단하라고 요구할 수도 있지만, 회사에 시정 기한을 줄 가능성도 있다.

앞서 스페이스X가 공개한 문서에 따르면 콜로서스 2호는 인공지능 인프라 구축에 있어 중요한 프로젝트 중 하나이자, 많은 기업과의 협력을 위한 중요한 컴퓨팅 파워 기반이기도 하다. 이전에 SpaceX와 Anthropic은 약 450억 달러 규모의 컴퓨팅 파워 협력 계약을 체결했습니다. SpaceX는 데이터 센터와 컴퓨팅 인프라를 통해 Anthropic에 대규모 AI 훈련 및 추론에 필요한 컴퓨팅 리소스를 제공할 계획입니다. Reflection AI는 또한 스타트업이 Colossus 2 데이터 센터에서 추가 컴퓨팅 성능에 액세스할 수 있도록 SpaceX와 계약을 체결했습니다.

상장 이후 스페이스X를 향한 자본시장의 견해는 크게 양분돼 롱파티와 숏파티의 승부가 치열했다.

언론 보도에 따르면 모건스탠리, JP모건체이스, 골드만삭스그룹 등 다수의 투자은행과 중개기관은 화요일부터 이 '우주 유니콘'에 대한 연구를 취재하기 시작했으며 이에 상응하는 '매수' 등급을 부여했습니다. 이러한 기관 분석가들은 이전에 IPO 인수에 참여하기 위해 전통적인 조용한 기간에 있었으며 이제 조용한 기간이 끝났습니다.

SpaceX의 수익성, 실행 및 가치 평가에 대한 시장의 의문이 남아 있음에도 불구하고 일부 분석가는 SpaceX의 장기적인 성장 전망에 대해 여전히 낙관적입니다. Morgan Stanley의 분석가들은 보고서에서 "새로운 클라우드 거래가 단기 비즈니스의 중심이기는 하지만 우리는 엔드투엔드 인공 지능 서비스가 장기적인 비즈니스 모델이라고 믿습니다."라고 썼습니다. 기관팀은 목표주가를 월요일 종가인 160.42달러보다 87% 오른 주당 300달러로 설정했다.

이전의 약세 목소리는 주로 SpaceX의 과대평가, 지원되지 않는 펀더멘털, AI 사업에 대한 불분명한 전망에 초점을 맞추었습니다.

SpaceX의 투자설명서에 따르면 회사의 실적은 여전히 손실을 입고 있습니다. 올해 1분기 스페이스X는 매출 46억9400만달러, 순손실 42억7600만달러를 기록해 지난해 전체 손실에 거의 근접했다. 현재 SpaceX는 Starlink 위성 인터넷과의 연결 부문만 핵심으로 '혈액 만들기'를 하고 있는 반면, 우주 및 AI 부문은 계속해서 '돈을 태운다'. 지속적인 막대한 투자에도 불구하고 Grok 모델은 현재 시장 경쟁에서 우위를 점하지 못하고 있습니다.