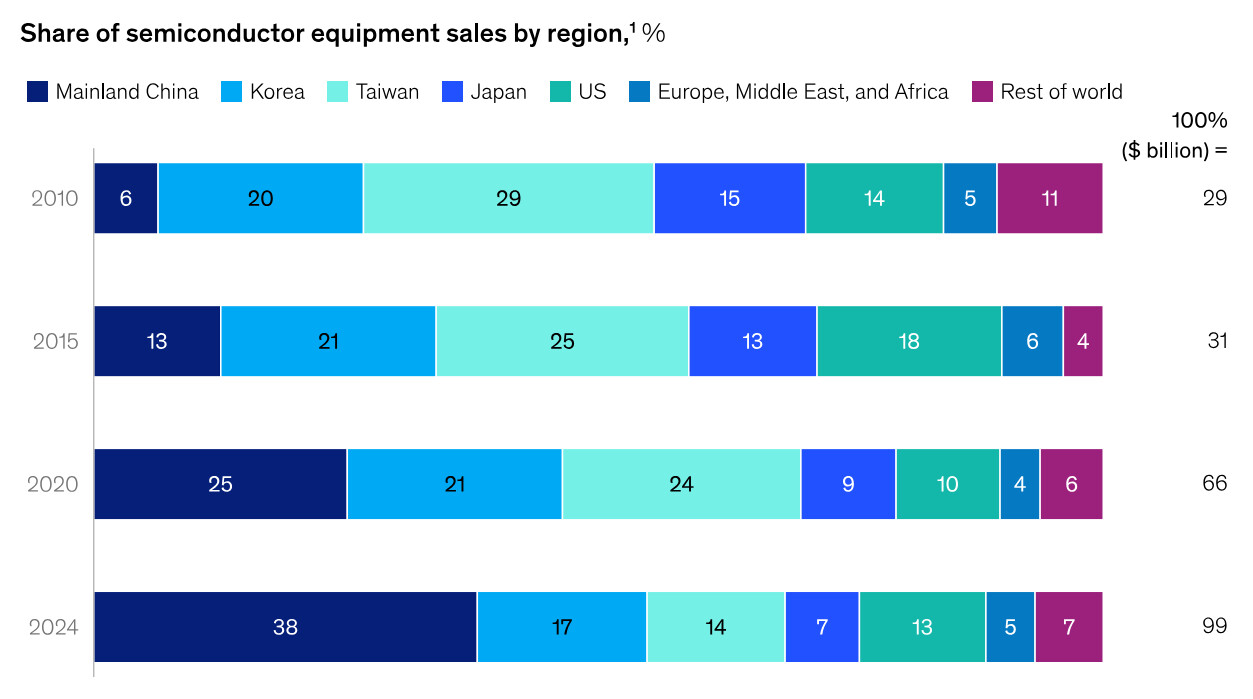

세계 반도체 산업은 중국 본토 시장의 급속한 확장에 크게 영향을 받아 큰 변화를 겪고 있습니다. 2010년부터 2024년까지 전 세계 반도체 장비 판매에서 중국 본토가 차지하는 비중은 2010년 6%에서 2024년 38%로 크게 증가했습니다.

반면, McKinsey는 대만, 한국, 일본이 시장 점유율을 잃고 있다고 보고했습니다. 대만은 미국과 유럽에서 반도체 팹 건설을 시작했고, 일본은 새로운 팹 프로젝트가 거의 없지만 TSMC가 구마모토에 공장 건설을 앞두고 있다. 한편, 미국과 유럽, 중동, 아프리카 시장 점유율은 안정적으로 유지됐다.

2010년부터 2019년까지 세계화는 반도체 산업의 성장을 주도했으며, 이 기간 동안 중국 반도체 기업은 지속적으로 성장했으며 현지 기업은 연간 약 21% 성장했습니다. 그러나 화웨이에 대한 미국의 제재가 칩 사업부 하이실리콘에 영향을 미치면서 2019년부터 2023년까지 성장이 둔화되었습니다.

HiSilicon이 없더라도 중국의 반도체 산업은 이 기간 동안 여전히 9~10% 성장했습니다. 전문가들은 이러한 성장이 앞으로도 계속될 것이며 현재 미국의 관세는 이러한 추세를 더욱 악화시킬 뿐이라고 믿습니다. 전기자동차(EV), 상업용 드론 등 산업에서 중국의 중요성이 커지면서 반도체 목표를 더욱 가속화하고 있습니다.

2023년에는 중국이 전 세계 신규 전기차 등록의 60%를 차지하게 된다. 동시에, 국가 간의 정치적 긴장으로 인해 자립적인 국내 반도체 생태계를 구축하려는 중국의 열망이 높아졌습니다. 중국이 둥관에 있는 화웨이 남부 공장에서 국내 극자외선(EUV) 노광 시스템을 테스트하고 있다. 이 시스템은 레이저 유도 방전 플라즈마 기술을 활용해 2025년 3분기 시험생산, 2026년 양산을 목표로 하고 있다.