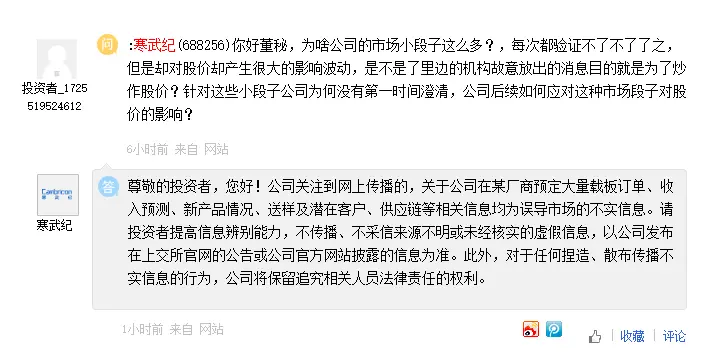

8월 12일 저녁, 중국의 '냉왕' 캠브리콘은 인터랙티브 플랫폼을 통해 투자자들의 질문에 답변하며 다음과 같이 말했다.회사는 특정 제조업체로부터 회사의 대량 캐리어 보드 주문, 수익 예측, 신제품 상태, 샘플 배송, 잠재 고객, 공급망 및 기타 관련 정보에 대해 온라인으로 퍼진 정보에 대해 우려하고 있습니다. 이는 모두 시장을 호도하는 잘못된 정보입니다.

회사는 투자자들이 정보 식별 능력을 향상시키고 알려지지 않았거나 확인되지 않은 출처로부터 허위 정보를 유포하거나 받아들이지 말 것을 요청했다고 말했습니다. 상하이 증권 거래소 공식 웹사이트에 회사가 발표한 내용이나 회사 공식 웹사이트에 공개된 정보가 우선합니다. 또한, 회사는 허위사실의 위조, 유포, 유포에 대해 관련 담당자를 상대로 법적 책임을 추궁할 권리를 가집니다.

이러한 반응은 그날 정오에 발생한 설명할 수 없는 폭증과 관련이 있었습니다. 8월 12일 A주 반도체 부문이 본격화됐다. 캠브리안은 주당 848.88위안의 가격 한도와 함께 일일 한도 20%를 도입했고, 주가는 사상 최고치를 경신했다. 한때 시장 가치는 3,551억 위안으로 뛰었고, 하루 매출액은 151억 위안으로 치솟았습니다.

최근 시장 심리가 상승한 주요 동인은 DeepSeek-R2 모델 출시에 대한 소문으로 업계에서 널리 표적이 되었습니다. 이전에 이 모델이 8월 15일부터 30일까지 공식 출시될 수 있으며, 추론 능력이 GPT-5와 정면으로 경쟁할 수 있다고 보도된 바 있습니다. 이어 "국내 대형 모델팀이 캄브리안 플랫폼에서 R2 모델 테스트를 완료했고, 추론 효율이 엔비디아 H20보다 좋다"는 내용이 시장에 돌았고, 이는 주가 상승세를 직접적으로 촉발한 핵심 퓨즈가 됐다.

오늘 텐센트테크놀로지 소식에 따르면 딥식과 가까운 관계자는 “딥식의 차세대 대형 모델인 DeepSeek-R2가 출시를 앞두고 있다는 온라인 루머는 사실이 아니며, 해당 모델의 8월 출시 일정은 없다”고 답했다.

그러나 ifeng.com Technology는 이 문제에 대해 잘 아는 사람들로부터 배웠습니다."DeepSeek은 출시 시간 정보에 대해 응답하거나 공개하지 않습니다. 모델이 완성되면 출시됩니다." 이는 또한 DeepSeek의 새로운 모델의 최근 출시를 더 많은 불확실성으로 가득 차게 만듭니다.

8월 13일 캄브리아기가 2% 하락한 후 정오에 다시 상승했습니다. 보도 시점 현재 총 시장 가치는 3,590억 위안을 초과했습니다.

캄브리아기의 실제 성장 궤적은 어디에 있습니까?

이번에 소문이 사실이 아니더라도 캠브리안의 실질적인 실적 턴어라운드는 더욱 주목받을 만한 캐피탈 코어다.

2016년에 설립된 Cambrian은 세계 최고의 AI 칩 설계 회사입니다. Cambricon은 설립 초기 AI 프로세서를 Kirin 칩에 통합하기 위해 Huawei와의 단기 협력에 의존했으며 단숨에 유명해졌으며 세계 최초의 AI 모바일 칩 제작자 중 하나가 되었습니다. 그러나 칩 IP 라이선싱 사업의 한계와 화웨이와의 협력 종료로 인해 캄브리안은 단일 주요 고객에 대한 과도한 의존이라는 딜레마에 빠르게 직면하게 되었습니다. 높은 R&D 투자와 맞물려 회사는 연속 적자의 수렁에 빠졌다.

2024년까지 캠브리안은 전년 동기 대비 65.6% 증가한 11억 7,400만 위안의 총 영업 이익을 달성했으며, 손실은 4억 5,200만 위안으로 축소되어 2023년 같은 기간의 8억 4,800만 위안에 비해 대폭 감소했습니다. 특히 4분기가 1분기 흑자를 기록해 실적이 위기에서 벗어나는 변곡점이 됐다는 점은 언급할 가치가 있습니다. 손실의 수렁.

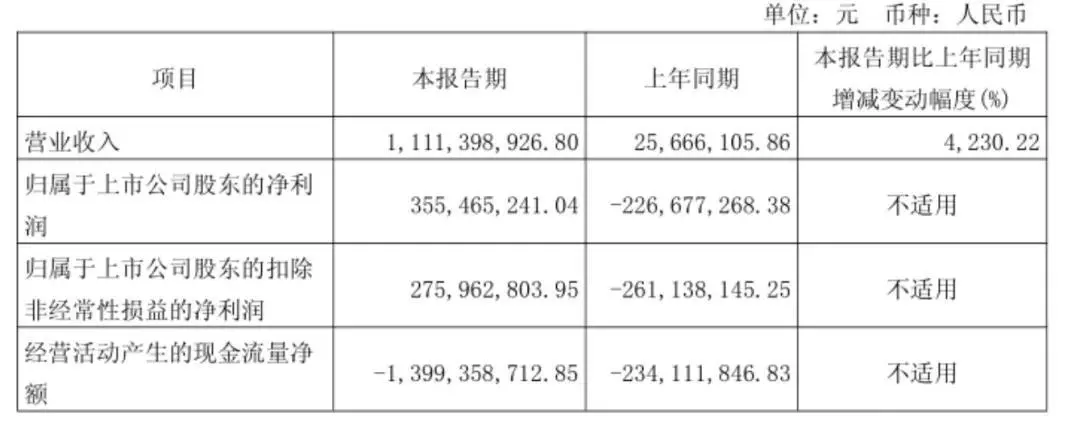

2025년 1분기에 들어서면서 회사는 반전을 완료했습니다. 매출은 11억 1110만 위안에 달해 전년 대비 4230.2% 증가했으며, 모회사에 귀속되는 순이익은 3억 5500만 위안으로 전환되었습니다.

이러한 재무 수치의 뒷받침은 다음과 같습니다. 첫째, Cambrian은 클라우드 제품 라인 분야에서 폭발적인 성장을 이끌고 있으며, 2024년에는 관련 비즈니스가 매출의 99% 이상을 차지하며, 그 중 클라우드 스마트 칩 및 보드 비즈니스가 두 배로 증가했습니다. 둘째, 재고 준비와 생산 확대에 속도를 내고 있다. 2025년 1분기 말 기준 재고는 연초 약 17억7000만 위안에서 27억6000만 위안으로 늘었고, 선불금도 9억7300만 위안으로 늘어나 시장 주문 속도가 빨라지고 있다. 셋째, R&D 강도가 감소하지 않을 것이다. 2024년에는 R&D 투자가 12억 위안을 초과해 매출의 91%를 차지할 예정이다. 2025년 1분기에도 고강도 기술 축적을 유지하기 위해 2억3500만 위안을 계속 투자할 예정이다.

그러나 위험도 존재합니다. 2024년부터 2025년 1분기까지 Cambrian의 장부 현금은 연초 19억 7천만 위안에서 6억 3800만 위안으로 계속 감소했으며 운영 현금 흐름은 여전히 적자이며 자본 체인은 명백한 압력을 받고 있습니다. 또한 회사의 고객은 매우 집중되어 있으며 상위 5개 고객이 매출의 거의 95%를 차지하고 단일 고객이 79%를 차지합니다.

거품인가, 아니면 폭발의 전조인가?

AI 핫스팟이 자본시장을 휘저은 것은 이번이 처음도 아니고, 캄브리아기가 성과 신화에 연루된 것도 처음이 아니다. ChatGPT가 인기를 얻은 이후 2016년에 설립된 AI 칩 회사는 '국내 컴퓨팅 파워를 대체한다'는 이야기에 반복적으로 엮여왔다.

특히 Nvidia의 고급 칩 수출이 제한되고 H20 성능이 축소되는 상황에서 국내 칩 성능 혁신에 대한 소문은 2차 시장에서 금전적 흥분을 빠르게 촉발할 것입니다.

이번에는 투자자들의 감성 버튼을 누른 DeepSeek-R2에 바인딩된다는 소문이 돌았습니다. DeepSeek의 대규모 추론 모델인 R1 시리즈는 이미 올 중반 컴퓨팅 파워 주식의 집단 급등을 촉발시켰고, R2의 "추론 성능이 2배로 향상되었고, 매개변수 수가 엔비디아의 주력 GPU 한계에 접근하고 있다"는 소식은 자본시장에 또 한 번의 불씨를 더한 셈이다. 자세한 소문은 "국내 대형 모델팀이 캠브리안 MLU390에 대한 추론을 진행했는데 속도가 H20보다 20% 빠르다"는 소문까지 퍼졌다. 이런 확인되지 않은 특정 데이터는 진실처럼 들리기 때문에 믿기 쉽습니다.

소문이 완전히 근거가 없는 것은 아닙니다. 중국 AI 칩 제조업체는 실제로 전력 소비, 비용 성능 및 특정 모델의 최적화에 중점을 두는 등 추론 시나리오에서 몇 가지 진입점을 찾았습니다. AI 인프라 관련 일부 실무자들은 앞서 피닉스테크놀로지에 국산 칩이 상대적으로 추론 성능이 뛰어나며, 비용 효율성 측면에서 완전한 장점을 갖고 있다고 말한 바 있다. 그러나 R&D부터 생태학, 소프트웨어 호환성부터 개발자 습관에 이르기까지 Nvidia의 고급 GPU를 진정으로 대체하기 위해서는 기술과 생태학 사이에 여전히 이중 격차가 있습니다. 캠브리안은 쓰위안 시리즈 등 제품을 축적해왔지만 업계가 H100, H20의 위상을 완전히 뒤흔들려면 수년, 그 이상의 시간이 걸릴 것으로 보인다.