Nvidia는 최근 2027회계연도 1분기 재무 보고서를 발표했으며, 매출은 전년 대비 85% 증가한 미화 816억 1500만 달러라는 새로운 최고치를 기록했습니다. 이 중 데이터센터 사업은 전년 동기 대비 92% 증가한 752억4600만 달러의 매출을 기록하며 계속해서 회사의 핵심 성장 동력으로 자리잡고 있다. 엣지 컴퓨팅 사업 수익은 전년 대비 29% 증가한 63억 6900만 달러에 달했습니다.

실적 발표에서 Nvidia는 Blackwell GB300 및 NVL72 시스템에 대한 강력한 수요를 강조하면서 최첨단 대형 모델과 초대형 클라우드 공급업체 사이에서 "모멘텀이 가득하다"고 말했습니다. 현재 "수십만"의 Blackwell GPU가 전 세계적으로 배포되었으며, 10메가와트를 초과하는 전력을 갖춘 데이터 센터의 수가 1년 만에 거의 두 배인 80개 이상의 사이트로 증가하여 회사 역사상 가장 빠른 확장 제품 중 하나가 되었습니다.

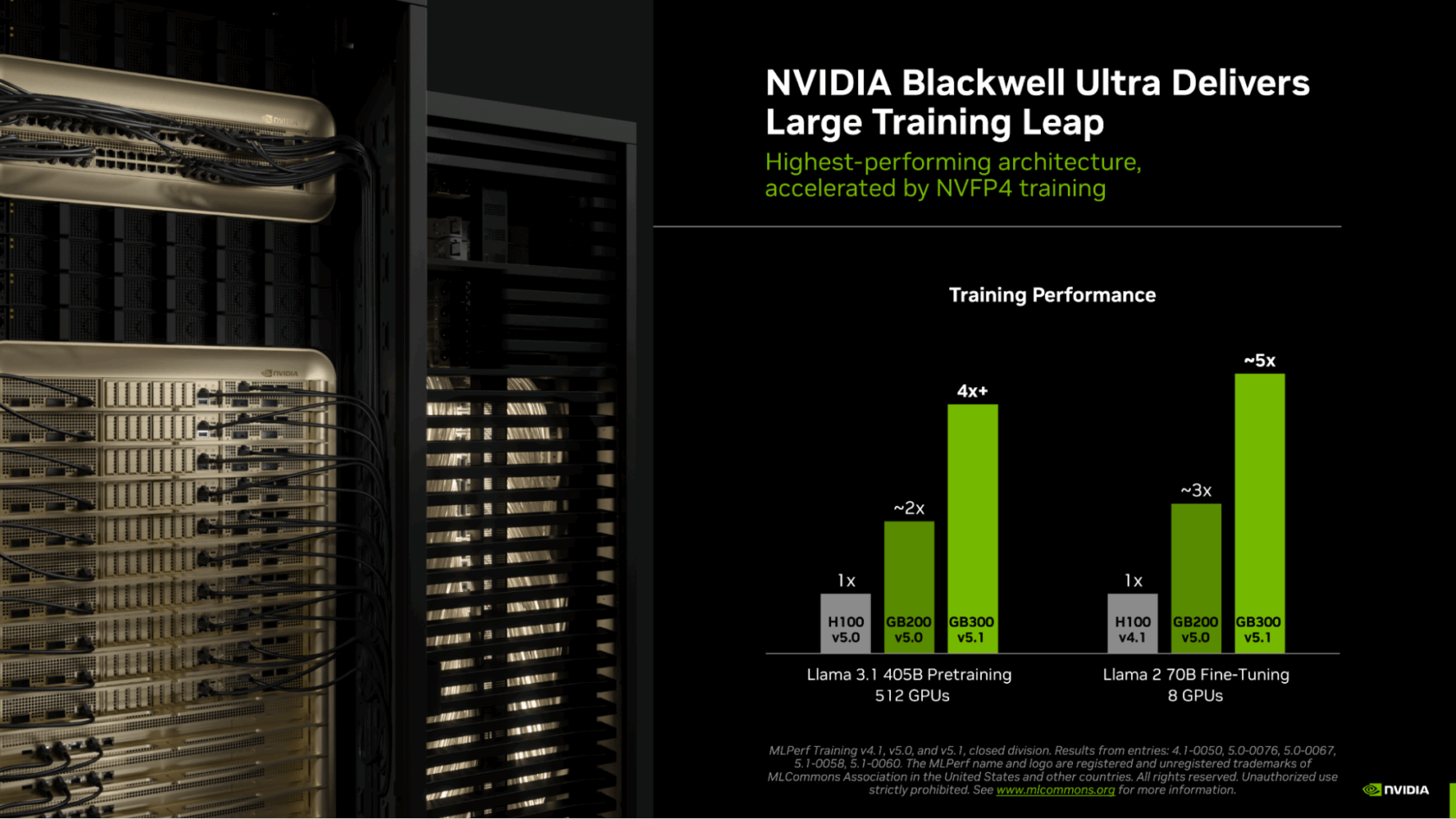

AI 컴퓨팅 성능이 부족해지면서 이전 세대 GPU의 '가격 인상'도 발생했습니다. 엔비디아 경영진은 '와인 효과'로 알려진 현상이 일어나고 있다고 지적했다. 호퍼 아키텍처 H100 렌탈 가격은 올해 약 20% 올랐고, 암페어 아키텍처 기반 A100 클라우드 가격도 지난해 같은 기간보다 15% 가까이 올랐다. 컴퓨팅 성능에 대한 수요가 높아지는 가운데, 클라우드 서비스 제공업체는 교육 및 추론에 대한 지속적인 수요를 충족하기 위해 AI 회사에 이전 세대 하드웨어 리소스를 더욱 개방하고 있습니다.

하지만 Blackwell, Hopper, Ampere가 여전히 뜨겁지만 시장의 관심은 차세대 Vera Rubin 플랫폼으로 쏠리기 시작했습니다. 이 플랫폼은 다양한 칩과 소프트웨어 솔루션을 포괄하는 엔비디아의 소위 '극단적인 협업 디자인' 생태계의 일부이며, '에이전트 AI 팩토리'를 위한 원스톱 인프라 플랫폼으로 자리매김하고 있습니다. 베라 루빈이 양산 단계에 진입했음을 공식 확인했으며, 2026년 3분기에 고객에게 1차 출하를 시작해 4분기에 대량 생산 단계에 돌입하고 2027년 상반기에도 납품 규모를 지속적으로 확대할 예정이다.

Nvidia CEO Jensen Huang은 회사의 "1년에 1세대" 제품 리듬이 여전히 빠른 속도로 발전하고 있으며 "누구와도 거의 비교할 수 없다"고 말했습니다. 엔비디아는 베라 루빈에 이어 2027년 루빈 울트라, 2028년 파인만도 출시해 AI 인프라 제품 로드맵을 다시 한 번 연장할 계획이다. 동시에 NVIDIA는 Vera CPU를 대량 생산하여 계획대로 완전한 캐비닛 솔루션에 배포하고 있습니다. Vera CPU의 첫 번째 배치는 차세대 Agentic AI 시나리오에 사용하기 위해 OpenAI, SpaceXAi, Oracle 및 Anthropic과 같은 초기 고객에게 전달되었습니다.

비즈니스 구조 측면에서 추론은 Nvidia에서 가장 빠르게 성장하는 부문이 되었습니다. Huang은 추론 시장에서 회사의 점유율이 "빠르게 증가"하고 있으며 Vera Rubin이 Grace Blackwell보다 "더 큰 성공"을 이룰 것이라고 말했습니다. 그의 견해로는 거의 모든 최첨단 대형 모델 회사들이 이전 블랙웰 세대에서는 완전히 모습을 드러내지 않았던 베라 루빈을 기회가 닿는 대로 가장 먼저 채택할 것이기 때문에 새로운 플랫폼이 '고점에서 시작'할 것이라는 시장의 기대가 커지고 있다.

종합적으로 볼 때, NVIDIA는 여러 면에서 진전을 이루고 있습니다. 한편으로는 Blackwell 플랫폼이 데이터 센터 수익을 사상 최고치로 끌어올리는 동시에 Hopper 및 Ampere와 같은 기존 카드의 가격을 인상했습니다. 반면, Vera Rubin 플랫폼은 2026년 3분기에 처음 출시될 예정이며, 2026년 4분기부터 2027년 상반기까지 가속화 단계에 진입하여 다가오는 Agentic AI 공장 물결을 위한 핵심 컴퓨팅 인프라를 제공할 것입니다. AI 인프라에 대한 경쟁이 계속 치열해짐에 따라 NVIDIA는 신속한 제품 반복과 완전한 생태학적 레이아웃을 통해 글로벌 AI 컴퓨팅 성능 시장에서 지배적인 위치를 지속적으로 공고히 하고 있습니다.