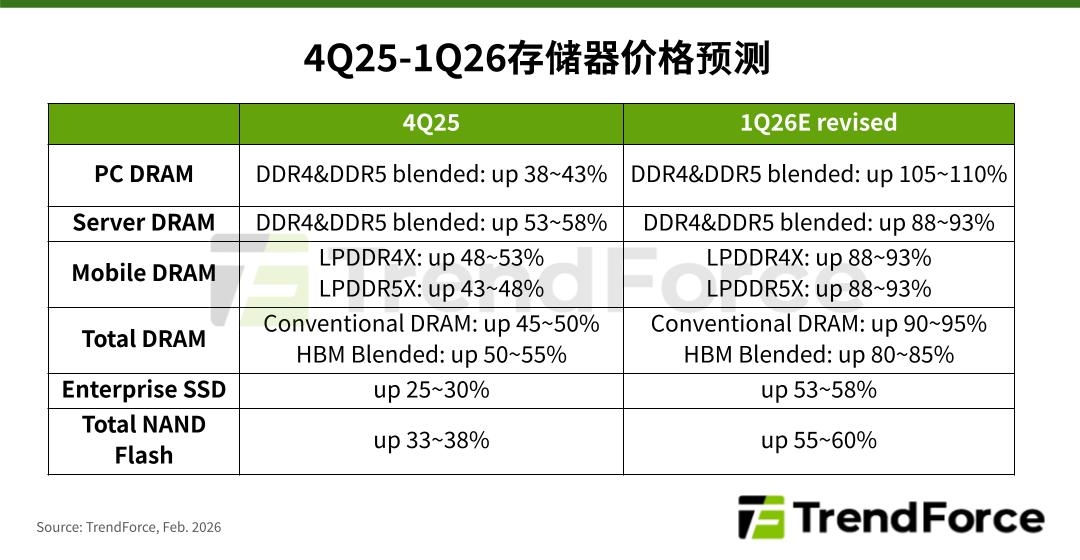

TrendForce의 최신 스토리지 산업 조사 보고서에 따르면 2026년 1분기에는 AI 및 데이터 센터에 대한 수요가 계속해서 글로벌 메모리 수급 불균형을 악화시키고 원본 제조업체의 교섭력이 계속 높아질 것으로 나타났습니다. 이를 바탕으로 트렌드포스는 1분기 D램과 낸드플래시 제품 가격의 분기별 성장률을 전면 수정했다.전체 Conventional DRAM 고정가격은 1월 초 발표한 분기 인상률 55~60%에서 90~95%로 상승할 것으로 추정됩니다. NAND 플래시 계약 가격은 분기별 33~38% 인상에서 55~60%로 인상될 예정이며, 추가 상향 조정도 배제되지 않습니다.

TrendForce는 2025년 4분기 PC 출하량이 예상보다 좋고 PC DRAM은 여전히 일반적으로 품절 상태라고 지적합니다. 원래 공급을 확실히 확보한 Tier 1 PC OEM의 경우에도 DRAM 재고 수준은 여전히 감소하고 있습니다.

판매자 시장 패턴에 약정가격 협상이 본격화되면서 2026년 1분기 PC D램 가격 분기별 상승률은 100%를 넘어 사상 최고치를 기록할 것으로 예상된다.

서버D램 시장에서는 구매자들이 적극적으로 원공급 경쟁을 벌이면서 1분기 서버D램 가격이 약 90% 급등해 역대 최고 수준을 기록했다.

모바일 DRAM 시장의 경우, 전체 DRAM 시장에서 수요와 공급의 격차가 점점 벌어지고 있기 때문에 다양한 단말 애플리케이션들이 할당량을 확보하기 위해 견적을 늘리기 위해 경쟁하고 있습니다.이에 따라 1분기 LPDDR4X와 LPDDR5X의 계약가격은 분기별 약 90%까지 대폭 인상됐으며, 이는 역대 최고 수준이기도 하다.

그 중 미국 휴대폰 고객을 대상으로 한 원래 공장의 1분기 계약 가격은 작년 말부터 점진적으로 협상되었습니다. 중국 휴대폰 고객의 경우 25년 4분기 약정가격이 막 확정됐고, 긴 설 연휴 영향으로 이르면 2월 말까지는 실질적인 진전이 없을 것으로 보인다.

낸드플래시 시장에서는 1분기 주문량이 공급업체의 생산 부하를 크게 초과했다. 그러나 원 제조업체들은 DRAM 시장의 이익 전망에 대해 보다 낙관적이며 일부 생산 라인을 DRAM 생산으로 적극적으로 전환하여 NAND 플래시의 새로운 생산 능력을 더욱 감소시킵니다.

현재로서는 공정을 업그레이드해도 단위 생산량을 거의 늘릴 수 없으며, 생산 능력 병목 현상을 단기적으로 완화하기는 어려울 것입니다.

상업용 SSD의 경우, 공급 격차가 계속 확대되면서 구매자들은 가능한 한 빨리 재고를 보충하기 위해 공격적으로 상품을 사재기하고 있으며, 이로 인해 2026년 1분기 기업용 SSD 가격이 분기별로 53~58% 인상되어 단일 분기 최고 상승률을 기록하게 됩니다.